Sermaye Harcamaları ile Gelir Harcamaları Arasındaki Fark

Share

Share

Her işletmenin varlığı sırasında masraflara maruz kalması doğaldır. İşletmelerde bu maliyetler genellikle gider olarak adlandırılır. Tipik olarak, bir işletme verimliliğini ve daha fazla getirisini artırmak için harcama yapar. Ticari harcamalar, sermaye ve gelir harcamaları olarak sınıflandırılır.

Bu makale, ikisini ayrıntılı olarak tartışacak ve aralarındaki kritik farklılıkları daha fazla analiz edecektir..

Sermaye Harcamaları Nedir?

Sermaye Harcamaları, bir varlığın elde edilmesi veya bir varlığın kapasitesinin artırılması için yapılan bir işletme gideri. Bu nedenle, bir şirketin uzun vadeli bir sermaye varlığı satın almak veya mevcut bir sermaye varlığının işletme kapasitesini artırmak için harcadığı para miktarıdır..

İşletmeyi büyütmek, kârı artırmak ve üretim maliyetini azaltmak için sermaye harcamaları yapılır. Bu nedenle, sermaye harcamaları bir şirketin gelecekteki ekonomik faydalarına dikkat etmeyi amaçlar. Bunu uzun vadeli bir varlık yatırımı olarak düşünmeye hak kazanacaksınız. Örneğin, bir şirket verimlilik kapasitesini artırmak ve nihayetinde karı artırmak için makine satın alabilir veya yeni makine ekipmanı kurabilir.

Gelir Harcama Nedir?

Sermaye harcamasından farklı olarak, gelir harcaması, bir işletme günlük işletme faaliyetlerinde yapılan harcamaları içerir. Dolayısıyla düzenli olarak yapılan harcamalardır. Gelir giderleri normal işletme giderleridir - normal işletme işlemleri sırasında oluşan işletme maliyetleri. Ayrıca hemen tanınırlar

Örneğin, kırtasiye, baskı, elektrik maliyetleri, ücretler ve maaş, posta, sigorta, onarım ve bakım, envanter, vergiler, vb. Gelir gideri oluştuğunda Gelir Tablosuna yansıtılır..

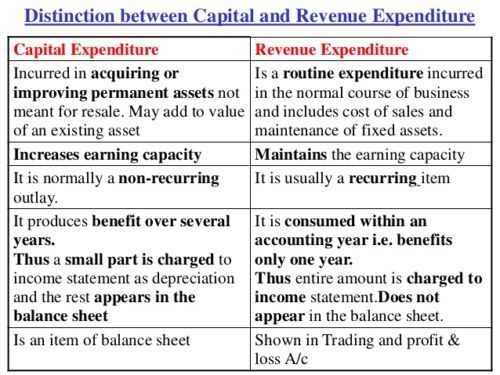

Sermaye Harcamaları ile Gelir Harcamaları Arasındaki Farklar

Gelir ve sermaye harcaması arasındaki en önemli fark, sermaye harcamasının genel kazancı artırmaya yönelik olmasıdır

işletme kapasitesi ve gelir harcamaları bu kazanım kapasitesini sürdürmeyi amaçlamaktadır. İkisi arasındaki temel farkları anlamak için, bunlar aşağıdaki noktalarda daha ayrıntılı olarak ele alınmıştır. Bir bakışta, burada sermaye ve gelir harcamaları arasında dokuz büyük fark var.

-

terim:

Sermaye harcaması uzun vadeli bir harcamadır ve bu nedenle işletme üzerinde uzun vadeli bir etkiye sahiptir. Cari hesap yılı içinde tükenmez. Ayrıca, faydaları birkaç yıl boyunca alınacaktır. Tersine, gelir harcamaları kısa vadelidir. Faydaları cari hesap yılında alınır..

-

değer:

Sermaye harcaması, bir varlığın tedarik edildiğini veya mevcut bir varlığın değerinin iyileştirildiğini görür. Gelir harcamalarında, bir varlığın elde edilmesi veya değer artırılması yapılmaz.

-

Fiziksel Varlık:

Sermaye harcamalarının maddi olmayan duran varlıklar dışında fiziksel bir varlığı vardır. Öte yandan, günlük iş operasyonlarında kullanılan iş kalemlerinde meydana gelen gelir harcamalarının fiziksel varlığı yoktur..

-

olay:

Düzenli olan ve tekrar tekrar gerçekleşen gelir harcamalarının aksine, sermaye harcamaları yinelenmez.

-

ilerleme:

Sermaye harcamaları bir şirketin işi ilerletmesine yardımcı olurken, gelir harcamaları işi sürdürmeye yardımcı olur.

-

Gösterilen Miktar:

Sermaye harcamalarının bir kısmı genellikle Ticaret, Kâr ve Zarar hesabında ve bilançoda varlık tarafında gösterilen bakiyede gösterilir. Gelir harcamalarında, tutarın tamamı daima bir gelir tablosunda veya alım satım Kar ve Zarar hesabında gösterilir.

-

Bilanço:

Sermaye gideri, faydaları tamamen tükenene kadar bilançoda gösterilir. Aksine, gelir gideri bilançoda gösterilmez

-

Kapitalizasyon:

Sermaye Harcamaları aktifleştirilmeyen gelir harcamalarının aksine aktifleştirilir.

-

gelir:

Sermaye harcaması, işletmenin gelirini azaltmaz. Sabit kıymet edinimi işletme gelirlerini etkilemez. Gelir harcamaları, işletme kârlarını etkiler ve azaltır.

Sermaye Harcamaları ve Gelir Harcamalarının Özeti

Bir işadamı olarak, hem sermaye hem de gelir harcamalarını anlamak esastır. Hem sermaye harcamaları hem de gelir harcamaları ticari büyümenin yanı sıra kâr etmek için de gereklidir. Her ikisi de, şirketin önümüzdeki yıllarda ve gelecekte kâr elde etmesine yardımcı olur. Her ikisinin de iş için faydaları vardır. Sermaye harcamasıyla, şirket geleceğe kazanç sağlayan bir varlık satın alır. Tersine, gelir harcamalarıyla herhangi bir varlık elde edilemez, ancak günlük iş süreçlerinin korunmasına yardımcı olur.